Il 2025 segna un punto di svolta per l’Intelligenza Artificiale in Italia: il mercato raggiunge 1,8 miliardi di euro, con una crescita annua del +50%. Non è solo un dato economico: è il segnale che l’AI sta passando da tecnologia “promettente” a leva concreta di competitività, produttività e riprogettazione organizzativa.

Un mercato più grande, ma anche più maturo

Secondo un’analisi dell’Osservatorio Artificial Intelligence del Politecnico di Milano, quasi metà del mercato (46%) è già legata a soluzioni di GenAI o progetti ibridi; il restante 54% continua a essere trainato da iniziative prevalentemente di Machine Learning. È una fotografia che racconta bene la fase attuale: innovazione rapida, ma con una base industriale ancora fortemente legata all’AI “classica”.

Sul lato dell’offerta, l’ecosistema nazionale è sempre più ricco: sono state censite 1.010 aziende che propongono soluzioni e servizi AI, con 135 startup finanziate negli ultimi cinque anni, spesso focalizzate su verticali come Healthcare e Fintech.

Dove si concentra la spesa AI in Italia

La struttura del mercato evidenzia una forte prevalenza dei progetti su misura: il 77% della spesa riguarda infatti iniziative custom sviluppate ad hoc. Allo stesso tempo crescono più rapidamente i modelli scalabili basati su servizi e licenze software.

Tra i clienti accelera il peso della Pubblica Amministrazione (19%) e delle PMI (18%). A livello settoriale, Manifatturiero e GDO/Retail avanzano oltre la media, mentre comparti già maturi (come Energy & Utilities, Telco & Media, Banking e Insurance) mostrano dinamiche più moderate, anche perché le grandi realtà hanno già team AI interni consolidati.

Guardando alle soluzioni, dominano:

- sistemi conversazionali e analisi testuale (39%),

- Data Exploration, Prediction & Optimization (30%),

- generazione/analisi di immagini, video e audio (16%),

- recommendation systems (11%),

- process orchestration e Agentic AI (4%, ancora marginali ma in evoluzione).

Imprese: molta adozione, poca pervasività

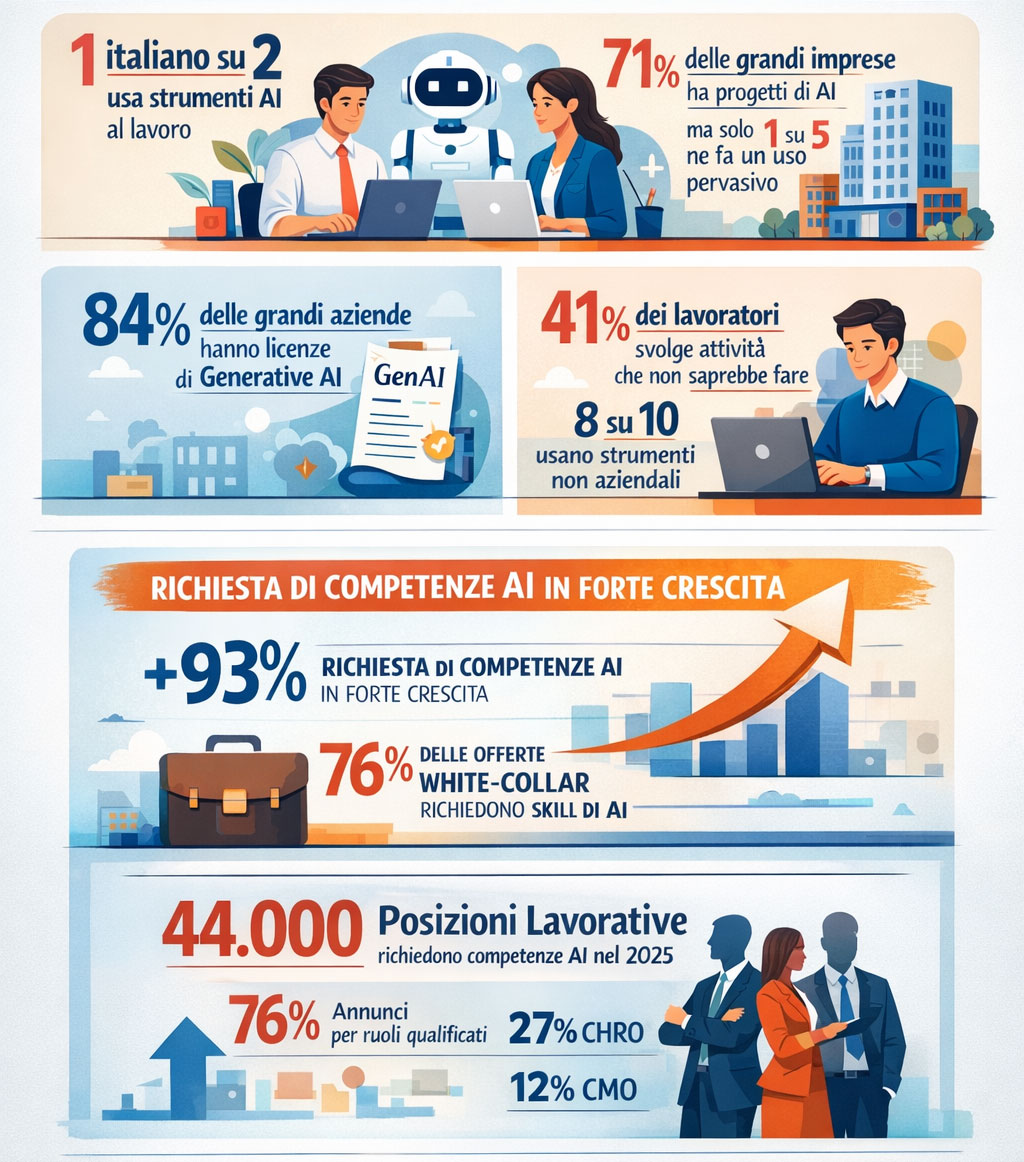

Nelle grandi aziende italiane il 71% ha avviato almeno un progetto AI (dal 59% del 2024) e il 60% ha almeno un’iniziativa GenAI. Tuttavia, solo una su cinque ha una diffusione realmente pervasiva dell’AI across funzioni aziendali. In altre parole: molte sperimentazioni, meno trasformazioni profonde.

I casi d’uso più frequenti restano pragmatici e ad alto impatto operativo: chatbot per supporto clienti/operatori e Intelligent Document Processing, soprattutto in ICT, Customer Service, Sales e Operations. Il 58% delle imprese con progetti attivi vede già effetti significativi sul modello di business, ma circa una su tre fatica ancora a stimare ex ante il rapporto costi-benefici.

Nelle PMI la diffusione è più contenuta (15% medie imprese, 7% piccole), ma con segnali di accelerazione: il 20% dichiara di voler avviare progetti nel breve periodo.

GenAI “pronta all’uso”: il boom e il rischio Shadow AI

Il dato più netto riguarda gli strumenti standard: nel 2025 l’84% delle grandi aziende ha acquistato almeno una licenza di GenAI, con un incremento del +31% in un anno. Le piattaforme più citate sono Microsoft Copilot, ChatGPT Plus e Gemini Advanced.

Nelle PMI il fenomeno è più piccolo ma visibile (9% strumenti a pagamento e 9% gratuiti). Questa adozione rapida è guidata da facilità d’uso e costo d’ingresso ridotto, ma apre un tema cruciale: controllo e governance. Solo quattro grandi imprese su dieci hanno linee guida formali; il 24% vieta strumenti GenAI non forniti dall’organizzazione.

Governance e AI Act: il vero collo di bottiglia

Se l’adozione corre, la governance non tiene lo stesso passo. Tra le grandi imprese, solo il 9% ha una governance AI strutturata (ruoli, responsabilità, allineamento etico e strategico), mentre il 54% è in fase di costruzione di un modello centralizzato.

Sul fronte compliance, oltre metà delle aziende ha avviato iniziative di alfabetizzazione legate all’AI Act, ma soltanto il 15% ha un progetto di adeguamento strutturato e integrato con le altre normative applicabili. Questo gap tra “consapevolezza” e “messa a terra” è uno dei principali rischi competitivi per il 2026.

Lavoratori e competenze: l’AI entra nel lavoro quotidiano

L’impatto sul lavoro è già concreto: in media il 47% dei lavoratori usa strumenti AI in azienda; il 39% dichiara un risparmio superiore a 30 minuti nelle ultime attività svolte con AI; il 41% afferma di riuscire a fare attività che prima non sarebbe stato in grado di completare (o solo parzialmente).

Ma emerge anche una fragilità organizzativa: solo il 19% degli utilizzatori usa esclusivamente tool aziendali, segnale di una forte esposizione a pratiche di Shadow AI.

Intanto la domanda di competenze accelera: analizzando oltre 17 milioni di annunci (2019–2025), l’Osservatorio rileva che nel 2025 circa 44.000 posizioni su 3,2 milioni richiedono skill AI (+93% anno su anno). E nelle professioni white-collar ad alta qualificazione la quota arriva al 76%.

Le sfide del 2026: dalla corsa all’equilibrio

Il messaggio finale del report è chiaro: dopo la fase dell’entusiasmo serve una fase di disciplina industriale. Le priorità sono tre:

- allineare aspettative e benefici reali con percorsi progressivi e misurabili;

- evitare che la fine della spinta PNRR rallenti ricerca e formazione in assenza di un piano strutturale nazionale;

- gestire sostenibilità economica e impatti sociali (lavoro, disinformazione, sorveglianza).

In parallelo, l’Agentic AI è vista come frontiera promettente ma non ancora pienamente matura: nel breve termine, l’approccio human-in-the-loop resta necessario per garantire robustezza nei processi complessi.